في منتصف 2025 بات الجميع خائفاً ممّا تداولته وزارة الخزانة وإدارة الضرائب عن غرامة 25% لعدم تسجيل القيمة الحقيقية في الطابو التركي! نعم .. هذه الغرامة منصوص عليها بقانون الضرائب (تجده في المقال) ويجب الانتباه لهذا الموضوع، قد لا تدرك الأمر عند البيع لكن بعد سنوات ستكون دائرة الضرائب في انتظارك!

فريق آية تورك العقارية حاولَ قدر الإمكان في هذا المقال الإجابة عن أهم الأسئلة المتعلّقة بـ غرامة 25% لعدم تسجيل القيمة الحقيقية في الطابو التركي، نص القانون والمادة، كيفية حساب النسبة وكيف تدفعها، إمكانية المصالحة مع دائرة الضرائب، لماذا يجب تسجيل القيمة الحقيقية في الطابو التركي؟ كل هذه الأسئلة وأكثر تجدها في مقالنا الحالي .. تابع معنا

قانون غرامة 25% لعدم تسجيل القيمة الحقيقية في الطابو التركي

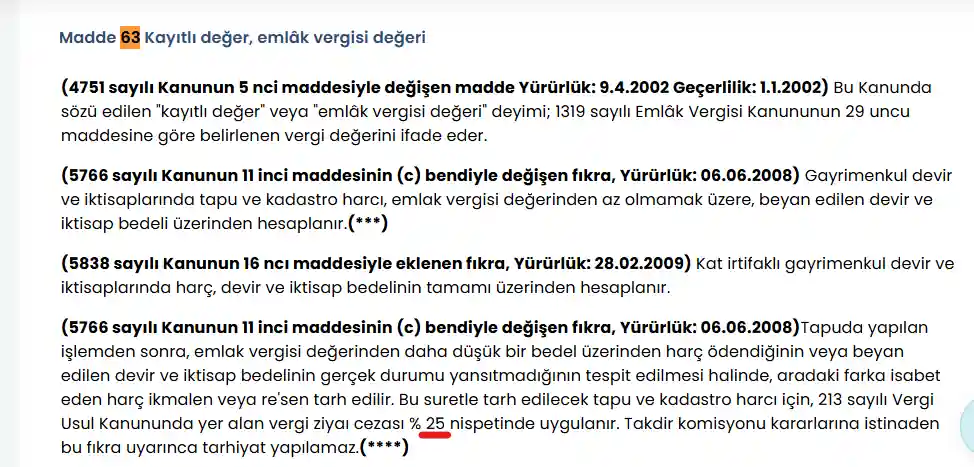

وفق المادة 63 من قانون الرسوم التركي رقم 492 – بعد تعديل 5766 – تُلزم الإدارة الضريبية الطرفين بالتصريح عن القيمة الحقيقية للعقار عند تسجيل البيع في الطابو، على ألا تقلّ عن القيمة المعتمدة في نظام الضريبة العقارية أو القيمة المضافة وغيرها .. إذا تبيّن للإدارة بعد المعاملة أنّ القيمة المصرّح بها أقل من الحقيقة، يُعاد مراجعة الرسوم وفق القيمة الفعلية للعقار.

تنصّ المادة على استيفاء فرق رسوم الطابو من البائع والمشتري بصفة مشتركة، باعتبار أنّ الطرفين مكلّفان بالرسم عند تسجيل العقد، رسوم الطابو المفقودة يُحصّل “تكميلًا أو جبراً” وفق الإجراءات الضريبية المعمول بها لدى رئاسة إدارة الضرائب التركية.

وتشير المادة 63 بوضوح إلى تطبيق غرامة 25% لعدم تسجيل القيمة الحقيقية في الطابو التركي تحت بند الضياع الضريبي وعلى فرق الرسم الذي لم يُصرّح به! هذه الغرامة تستند إلى أحكام قانون الإجراءات الضريبية VUK، وتُفرض فور اكتمال الفحص أو عند اكتشاف نقص القيمة في أي مرحلة لاحقة.

الهدف من هذا النص ضمان منع التعامل بالقيم المخفّضة داخل الطابو، لأنّها تقلّل من رسم الدولة وتُخالف الأساس القانوني للقيمة الرائجة .. الإدارة الضريبية تعتمد اليوم أنظمة متابعة إلكترونية تربط بين الطابو والبلديات وسجلات VUK للتأكد من عدم وجود فروقات في القيم.

المادة 63 هي الأساس القانوني الذي انطلقت منه كل التحديثات التي جرى الحديث عنها في 2025، وهي المرجع المباشر لـ غرامة 25% لعدم تسجيل القيمة الحقيقية في الطابو التركي الذي تُبنى عليه الغرامة والنسبة وطريقة الحساب. أي فحص لاحق يثبت وجود قيمة حقيقية أعلى يعني تلقائيًا استحقاق فرق الرسم ونسبة 25% كغرامة خسارة ضريبية.

كيف نحسب غرامة 25% لعدم تسجيل القيمة الحقيقية في الطابو التركي؟

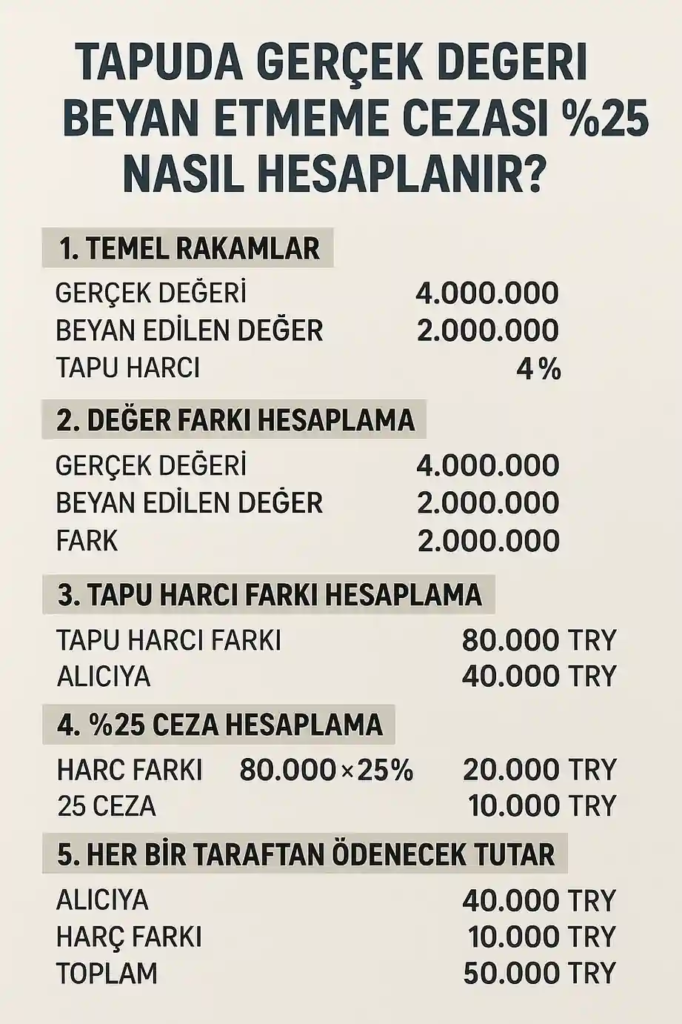

دعنا نشرح لك حساب غرامة 25% لعدم تسجيل القيمة الحقيقية في الطابو التركي خطوة بخطوة عبر مثال رقمي واضح، حتى تفهم كيف تعمل دائرة الضرائب عند اكتشاف قيمة بيع أعلى من المصرّح بها في الطابو:

1. الأرقام الأساسية للعقار:

- القيمة الحقيقية للعقار (الاتفاق بين البائع والشاري) 4,000,000 ليرة

- القيمة المصرّح بها في الطابو (المسجلة على الطابو) 2,000,000 ليرة

- رسم الطابو: 4% بين الطرفين (2% على البائع + 2% على المشتري)

2. حساب فرق القيمة

- القيمة الحقيقية 4,000,000

- القيمة المصرّح بها 2,000,000

الفرق:

4,000,000 – 2,000,000 = 2,000,000 ليرة

3. حساب فرق رسم الطابو

رسم الطابو الإجمالي هو 4% من فرق القيمة: 2,000,000 × 4% = 80,000 ليرة

يُقسّم الرسم بين الطرفين:

- 40,000 ليرة على المشتري

- 40,000 ليرة على البائع

هذا هو فرق الرسوم فقط، وهو الأساس الذي تُحسب عليه الغرامة.

4. حساب غرامة 25%

الغرامة تُفرض على فرق الرسوم، وليس على قيمة العقار! نعم هذا ما يجب أن ننتبه إليه

أي أنّ غرامة 25%: 80,000 × 25% = 20,000 ليرة

الغرامة تُقسّم كذلك بين الطرفين:

- 10,000 ليرة على المشتري

- 10,000 ليرة على البائع

5. المبلغ النهائي الذي سيدفعه كل طرف

المشتري:

- فرق الرسم: 40,000

- غرامة 25%: 10,000

- المجموع: 50,000 ليرة

البائع:

- فرق الرسم: 40,000

- غرامة 25%: 10,000

- المجموع: 50,000 ليرة

الخلاصة: إذا اكتشفت دائرة ضرائب العقارات أنّ القيمة الحقيقية أعلى من المسجّلة، فإن كل طرف يدفع: فرق الرسم + غرامة 25% على فرق الرسم فقط والنتيجة في مثالنا: هي إجمالي المبلغ الإضافي على الطرفين = 100,000 ليرة أي: 50,000 ليرة على كل طرف.

لماذا يجب تسجيل القيمة الحقيقية للطابو التركي؟

هذا الطبيعي يا عزيزي! ليس هناك دولة تسمح بالتهرب الضريبي عدا عن معظم الدول الأوروبية تفرض كامل التحويلات أن تتم عبر البنوك الرسمية وغيرها، ولا يُمكن خروج دولار واحد خارج هذا الإطار .. إذاً تسجيل القيمة الحقيقية يجنّبك مخالفة ضريبية مباشرة، لأنّ دائرة الضرائب تربط اليوم بين بيانات الطابو ونظام الضريبة العقارية وتكشف أي فرق بين القيمة الرائجة والقيمة المصرّح بها.

قد لا تُدرك ذلك الآن! لكن الفحص قد يحدث بعد أشهر أو بعد سنوات، لكن عند اكتشاف الفرق تُحتسب فروقات الرسم وغرامة 25% استنادًا إلى المادة 63 من قانون الرسوم وقانون الإجراءات الضريبية، إضافةً لذلك إنّ التصريح بالقيمة الحقيقية يحميك قانونيًا عند البيع أو عند طلب الجنسية التركية أو عند نقل الملكية، لأنّ أنظمة التقييم العقاري الرسمية باتت تعتمد القيم الفعلية وليس القيم المنخفضة التقليدية.

أنا سجلت قيمة الطابو التركي مختلفة: ماذا أفعل؟

طبعاً هنالك حلول قبل أن تكتشف دائرة الضرائب بعد سنوات، الاختيار الأسرع والأضمن هو استخدم طريق الندم والإصلاح (Pişmanlık ve Islah) وفق المادة 371 من قانون الإجراءات الضريبية VUK قبل أي تبليغ أو فحص، عند قبول الطلب: تسدّد فرق الرسم + فائدة التأخير فقط، ولا تُفرض غرامة ضياع 25% .. هذا منصوص عليه في المواد GİB الرسمية ونص المادة 371.

شروط الاستفادة من هذه المادة هي أن تتقدّم طوعاً قبل إخطار بالغرامات، وأن تقدّم “طلب ندم” وتؤدي المبالغ فورًا إن تحققت الشروط، بعدها تزيل دائرة الضرائب غرامة الضياع ويُكتفى بفرق الرسم مع الفائدة فقط

الأساس القانوني للـ غرامة 25% لعدم تسجيل القيمة الحقيقية في الطابو التركي أصلًا هو: عند اكتشاف نقص القيمة بعد المعاملة، يُحصَّل فرق رسم الطابو ويُطبّق عليه %25 غرامة ضياع وفق المادة 63 من قانون الرسوم 492 .. لذلك إن لم تتقدّم بالندم قبل الفحص، تُعامَل كحالة “نقص مكتشف” وتُطبَّق الغرامة

هل ينطبق الندم على حالة الطابو؟ نعم؛ الممارسة القانونية التركية تنص على إمكان تصحيح قيمة البيع وتقديم “طلب ندم” لفرق رسم الطابو لدى الدائرة المختصّة، ما يجنّب الغرامة ويُبقي الالتزام على الفرق + الفائدة.

مثال عملي بالأرقام

- القيمة الحقيقية: 4,000,000 ليرة

- القيمة المصرّح بها: 2,000,000 ليرة

- فرق القيمة: 2,000,000 ليرة

فرق رسم الطابو (4% على الفرق): 2,000,000 × 4% = 80,000 ليرة، يُقسَّم بين الطرفين: 40,000 ليرة على المشتري + 40,000 ليرة على البائع.

مع عريضة قانون الندم (VUK 371): تدفعان فرق الرسم فقط + فائدة التأخير، غرامة 25% لعدم تسجيل القيمة الحقيقية في الطابو التركي .. أي:

- المشتري: 40,000 + فائدة التأخير.

- البائع: 40,000 + فائدة التأخير.

استشارة خاصة مع محامي آية تورك العقارية

قبل أن تتحرّك نحو دائرة الضرائب .. استشارة محامٍ مختص تُوفّر عليك مبالغ كبيرة وتُجنّبك أي خطأ في “طلب الندم” أو في احتساب فرق الرسم .. في شركة آية تورك العقارية ستتواصل مباشرة مع المحامي Sıddık Öner، وهو من المحامين المتخصصين في شؤون الأجانب، وفي ملفات الطابو، فروقات القيمة، وملفات فحص الضرائب المرتبطة بالمادة 63 وقانون الإجراءات الضريبية.

المحامي يراجع معك حالة البيع، القيمة المصرّح بها، القيم الرائجة، احتمالات الفحص، وخيارات التصحيح قبل أن تدخل في أي التزام مالي غير مناسب ..ولأنّ هذه الملفات أصبحت تحت رقابة إلكترونية مشدّدة في 2025، وجود محامٍ يعرف طريقة تعامل مديرية الضرائب والطابو مع فروق القيمة يضمن لك تسوية سليمة من البداية، ويُغلق خطر الغرامة أو الفحص لاحقًا .. وبهذا نختمُ مقالنا غرامة 25% لعدم تسجيل القيمة الحقيقية في الطابو التركي.

لماذا تختار فريق آية تورك العقارية؟

- متابعة قانونية مباشرة مع Sıddık Öner المتخصص في طابو إسطنبول وملفات فرق القيمة.

- معرفة دقيقة بالمادة 63 من قانون الرسوم وبإجراءات VUK الخاصة بالندم والإصلاح.

- إدارة كاملة لملفك مع حساب الفرق، تجهيز الطلب، متابعة السداد، وإغلاق الملف رسميًا.

- خبرة ميدانية طويلة مع مديريات الطابو والضرائب، ما يختصر عليك الوقت والضغوطات.

- حماية قانونية كاملة عند البيع أو عند نقل الملكية أو عند طلب الجنسية التركية.

- شفافية بالأرقام حيث نُطلعك على قيمة الفرق، الفائدة، ونسبة المخاطرة قبل أي خطوة.

- دعم مستمر بعد التسوية وإدارة العقارات لضمان عدم فتح الملف مجددًا في حال حدوث فحص لاحق.

المصادر: رئاسة إدارة الضرائب التركية – قانون الإجراءات الضريبية VUK / المادة 371 – المديرية العامة للطابو

تنويه

تُقدم هذه المعلومات لأغراض النشر المعرفي العام فقط، ولا تُعد استشارة قانونية مهنية أو تعهداً بنتائج معينة لدى الجهات الحكومية التركية. ونظراً للتحديثات المستمرة في القوانين والإجراءات الإدارية، فإن الموقع لا يتحمل مسؤولية أي تغييرات تطرأ بعد النشر، وننصح دائماً باستشارة محامٍ مختص أو مراجعة الدوائر الرسمية قبل اتخاذ أي خطوة قانونية.